(1)《注銷稅務(wù)登記申請(qǐng)審批表》。

(2)稅務(wù)登記證及其副本和其他稅務(wù)證件。

(3)《發(fā)票領(lǐng)用簿》及未驗(yàn)舊、未使用的發(fā)票。

(4)工商營(yíng)業(yè)執(zhí)照被吊銷的應(yīng)提交工商行政管理部門發(fā)出的吊銷決定原件及復(fù)印件。

(5)單位納稅人應(yīng)提供上級(jí)主管部門批復(fù)文件或董事會(huì)決議原件及復(fù)印件。

(6)非居民企業(yè)應(yīng)提供項(xiàng)目完工證明、驗(yàn)收證明等相關(guān)文件原件及復(fù)印件。

(7)依法需要進(jìn)行所得稅清算的納稅人需要提供《中華人民共和國(guó)企業(yè)清算所得稅申報(bào)表》及附表。

(8)其他按規(guī)定應(yīng)收繳的設(shè)備。

【基本流程】

合肥地稅注銷流程圖

【基本規(guī)范】

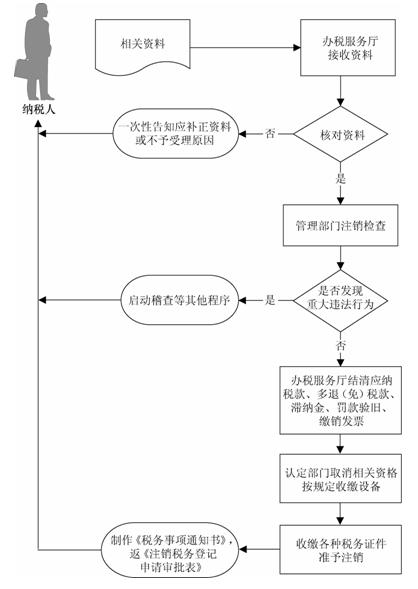

(1)辦稅服務(wù)廳接收資料,核對(duì)納稅人報(bào)送資料是否齊全、是否符合法定形式,符合的受理;不符合的當(dāng)場(chǎng)一次性告知納稅人應(yīng)補(bǔ)正資料或不予受理原因。

(2)根據(jù)納稅人報(bào)送的資料,制作《注銷稅務(wù)登記申請(qǐng)審批表》交納稅人簽字確認(rèn),納稅人免予填寫表單。

(3)辦結(jié)申報(bào)事項(xiàng),對(duì)結(jié)存發(fā)票進(jìn)行驗(yàn)舊、繳銷處理,并錄入注銷信息,1個(gè)工作日內(nèi)將相關(guān)資料轉(zhuǎn)下一環(huán)節(jié)。

(4)認(rèn)定管理部門取消相關(guān)資格認(rèn)定,按規(guī)定收繳設(shè)備。

(5)管理部門進(jìn)行核查、檢查并對(duì)未結(jié)事項(xiàng)進(jìn)行處理。若發(fā)現(xiàn)涉嫌偷逃騙抗稅、虛開發(fā)票等稅收違法行為需要立案查處的,移送稽查部門處理。

(6)辦稅服務(wù)廳結(jié)清應(yīng)納稅款、多退(免)的稅款以及滯納金、罰款。

(7)收繳稅務(wù)登記證及其副本、《發(fā)票領(lǐng)用簿》和其他稅務(wù)證件,核準(zhǔn)注銷稅務(wù)登記,制作《稅務(wù)事項(xiàng)通知書》交納稅人。

(8)本事項(xiàng)應(yīng)在20個(gè)工作日內(nèi)辦結(jié),若管理部門在核查檢查過程中發(fā)現(xiàn)以下情形的,辦理時(shí)限中止:

①發(fā)生涉嫌偷、逃、騙、抗稅或虛開發(fā)票等重大事項(xiàng)的;

②需要進(jìn)行特別納稅調(diào)整的;

③國(guó)家稅務(wù)總局規(guī)定的注銷辦理時(shí)限中止的情形。

待相關(guān)事項(xiàng)辦理完畢后方可繼續(xù)辦理注銷事宜,辦理時(shí)限繼續(xù)計(jì)算。

(9)屬于國(guó)稅局、地稅局共管的納稅人,應(yīng)按照先貨物勞務(wù)稅后所得稅的順序原則分別辦理注銷稅務(wù)登記,先受理的稅務(wù)機(jī)關(guān)應(yīng)提示納稅人到另一方稅務(wù)機(jī)關(guān)辦理注銷稅務(wù)登記。